P2P轉(zhuǎn)型 從“死馬當(dāng)活馬醫(yī)”到合規(guī)探索——互聯(lián)網(wǎng)小貸、消費(fèi)金融與保險代理的挑戰(zhàn)與機(jī)遇

隨著監(jiān)管政策的持續(xù)收緊與市場風(fēng)險的逐步暴露,P2P網(wǎng)貸行業(yè)經(jīng)歷了從野蠻生長到全面整頓的劇變。眾多平臺在“備案無望、清退為主”的背景下,紛紛尋求轉(zhuǎn)型之路,試圖將“死馬當(dāng)活馬醫(yī)”的無奈轉(zhuǎn)化為合規(guī)新生的機(jī)遇。其中,互聯(lián)網(wǎng)小額貸款、消費(fèi)金融公司以及代理銷售保險產(chǎn)品成為主流轉(zhuǎn)型方向。這些路徑看似光明,實(shí)則充滿挑戰(zhàn),轉(zhuǎn)型難度不容小覷。

互聯(lián)網(wǎng)小貸牌照成為P2P平臺轉(zhuǎn)型的熱門選擇。相較于P2P,互聯(lián)網(wǎng)小貸業(yè)務(wù)模式更接近傳統(tǒng)金融,具備明確的牌照管理和杠桿限制,合規(guī)性更強(qiáng)。但轉(zhuǎn)型難度主要體現(xiàn)在:一是牌照門檻高,注冊資本要求通常達(dá)數(shù)億元,且需具備較強(qiáng)的股東背景和風(fēng)控能力;二是監(jiān)管趨嚴(yán),多地已暫停新批設(shè)互聯(lián)網(wǎng)小貸公司,存量機(jī)構(gòu)也面臨整頓,業(yè)務(wù)范圍與杠桿率受嚴(yán)格約束;三是風(fēng)控能力要求升級,小貸業(yè)務(wù)需依賴更精準(zhǔn)的信用評估和貸后管理,對技術(shù)積累薄弱的原P2P平臺構(gòu)成考驗(yàn)。

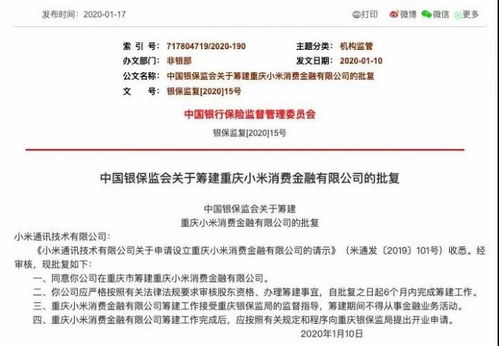

消費(fèi)金融公司是另一條“高端”轉(zhuǎn)型路徑。持牌消費(fèi)金融公司可從事消費(fèi)貸款、發(fā)行金融債券等業(yè)務(wù),資金成本較低且品牌認(rèn)可度高。但難度更為顯著:一是牌照稀缺,截至目前全國僅30余家持牌機(jī)構(gòu),審批極嚴(yán),對股東資質(zhì)、場景生態(tài)和資本實(shí)力要求極高;二是競爭激烈,需與銀行、電商巨頭等已有主體爭奪市場,流量獲取與用戶留存成本攀升;三是合規(guī)壓力大,需嚴(yán)格遵循利率上限、數(shù)據(jù)隱私等監(jiān)管規(guī)定,運(yùn)營成本增加。多數(shù)P2P平臺因資源有限,難以企及這一選項(xiàng)。

代理銷售保險產(chǎn)品成為部分平臺的“輕資產(chǎn)”轉(zhuǎn)型方向。通過導(dǎo)流或代銷保險,平臺可利用現(xiàn)有用戶資源實(shí)現(xiàn)流量變現(xiàn),且保險業(yè)務(wù)風(fēng)險較低、合規(guī)性相對明確。但這一路徑同樣面臨挑戰(zhàn):一是專業(yè)壁壘,保險產(chǎn)品復(fù)雜,需具備相應(yīng)資質(zhì)和專業(yè)知識,團(tuán)隊(duì)重構(gòu)與培訓(xùn)成本高;二是盈利模式單一,傭金收入受產(chǎn)品類型和銷量制約,難以支撐原P2P規(guī)模;三是用戶轉(zhuǎn)化難,P2P用戶以投資理財(cái)需求為主,與保險保障屬性存在差異,轉(zhuǎn)化率可能不理想。

P2P轉(zhuǎn)型絕非易事,從“死馬當(dāng)活馬醫(yī)”的應(yīng)急心態(tài)轉(zhuǎn)向系統(tǒng)性戰(zhàn)略布局是關(guān)鍵。互聯(lián)網(wǎng)小貸、消費(fèi)金融與保險代理各具優(yōu)劣,平臺需基于自身資源稟賦,在資本、技術(shù)、合規(guī)之間找到平衡點(diǎn)。隨著金融科技監(jiān)管框架的完善,唯有真正擁抱合規(guī)、深耕細(xì)分市場的機(jī)構(gòu),才能在轉(zhuǎn)型浪潮中突圍重生。

最新產(chǎn)品